150+ reviews in Google met gemiddeld 5 sterren!

Je kent het gevoel vast wel: je staat op het punt om te beginnen met beleggen, maar

dan slaat de twijfel toe. Wat als je net op het verkeerde moment instapt? De angst om je

zuurverdiende centen te zien verdampen is geen pretje, vooral niet als je nieuw bent in

de wereld van beleggen.

Maar weet je wat? Het idee van het 'perfecte moment' om te beginnen met beleggen

bestaat eigenlijk niet. Niemand heeft een kristallen bol waarmee ze de markt kunnen

voorspellen. Zelfs de slimste experts kunnen niet anticiperen op onverwachte

gebeurtenissen, zoals die beruchte 'zwarte zwanen' die altijd op het meest ongelegen

moment opduiken.

Zijn strategie was om jaarlijks een bedrag opzij te zetten en dit te investeren wanneer hij dacht dat het het juiste moment was om in te stappen. In de jaren zeventig streefde hij ernaar $2.000 per jaar te investeren, waarna hij dit bedrag elk decennium met $2.000 zou verhogen. Zo zou hij tegen het einde van 2013, op 65-jarige leeftijd, met pensioen kunnen gaan. Dit betekende dat hij $4.000 per jaar opzij zette in de jaren tachtig, $6.000 per jaar in de jaren negentig, en vervolgens $8.000 per jaar tot aan zijn pensioen.

Bob en de beurs

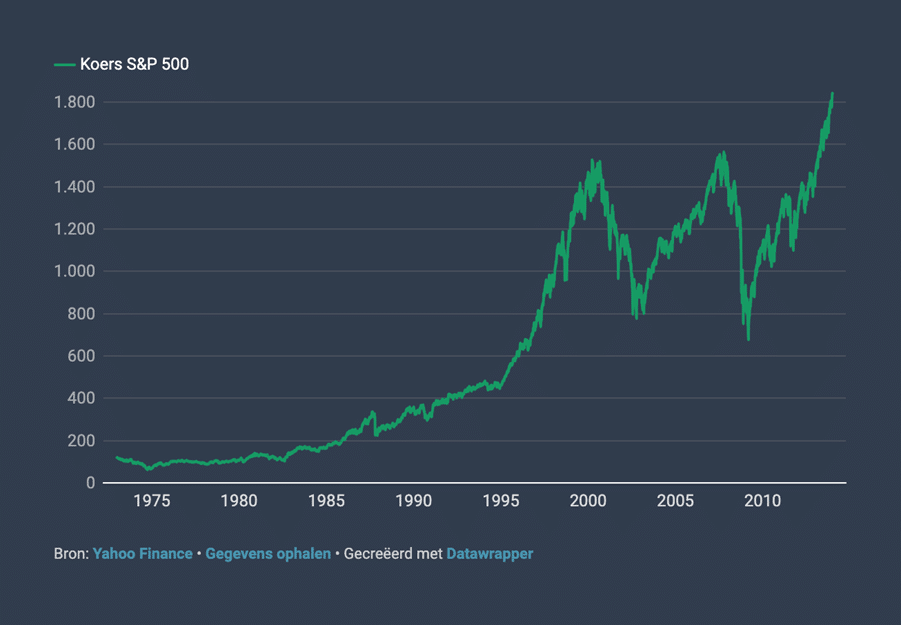

In het begin van 1973 zette Bob zijn eerste stappen in de beleggingswereld en koos ervoor zijn geld te investeren in de S&P 500, een Amerikaanse aandelenindex met de 500 meest belangrijke Amerikaanse bedrijven.

Kort nadat Bob al zijn gespaarde geld had geïnvesteerd, volgde een beurscrash met een waardedaling van 48%. Bob had dus zijn geld op het hoogtepunt geïnvesteerd, net voordat de koersen halveerden. Hoewel Bob ontmoedigd was, bleef hij trouw aan zijn plan. Hij bleef consequent geld opzij zetten voor beleggingen en verkocht nooit zijn investeringen.

In augustus 1987 besloot Bob opnieuw geld te investeren. Maar was dat wel het juiste moment? De markt daalde met meer dan 30% direct nadat Bob zijn geld had geïnvesteerd. Hoewel Bob verrast was door de timing van zijn investering, bleef hij vasthouden aan zijn beleggingen en verkocht hij niet wat hij zojuist had gekocht. Bovendien behield hij nog steeds zijn oorspronkelijke beleggingen uit 1973. Na de crash in 1987 besloot Bob om te ‘wachten’: hij had even genoeg gezien.

Eind jaren negentig kende de beurs weer hoogtijdagen. Het internet kwam net op, alles werd verplaatst naar het web en the sky was the limit. In 1999 had Bob $68.000 opzij gezet door zich aan zijn plan te houden. Maar Bob was stug. Zo geloofde hij niet in een internetbubbel en vond het een goed idee om het nieuwe millennium in te gaan met een knaller: al het geld belegde hij in december 1999 in de eerdergenoemde S&P 500. En je verwacht het niet. Bob had weer ongeluk, de internetbubbel spatte uiteen en de koersen crashten. Resultaat: een koersdaling van 50% die tot 2002 duurde. En nog steeds deed hij verder niets en liet zijn beleggingen staan.

Zijn volgende moment om te gaan beleggen was in oktober 2007. Een laatste investering voordat hij met pensioen zou gaan. Hij had sinds 2000 een bedrag van $64.000 opgebouwd en besloot dit te investeren vlak voor de financiële crisis, waarin Bob opnieuw een daling van 50% zag. Het zat Bob niet mee…

Radeloos, ontmoedigd maar vastberaden, bleef Bob elk jaar geld opzij zetten en verzamelde nog eens $40.000. Hij hield zijn beleggingen aan tot hij eind 2013 met pensioen ging.

Laten we het kort samenvatten: Bob lijkt dus verschrikkelijk in beleggen. Door zijn timing investeerde hij alleen tijdens marktpieken en net voor flinke dalingen.

In totaal had Bob dus $184.000 belegd. Hoewel zijn timing rampzalig was, bleek hij eigenlijk een redelijk goede belegger te zijn. Zodra hij zijn eerste inleg had gedaan, beschouwde hij het als een langetermijnverbintenis en verkocht hij nooit iets. Zijn plan was consistent en zijn zenuwen van staal. Geen enkele crisis of beursdaling bracht hem van zijn stuk, en hij heeft dus nooit iets van zijn beleggingen verkocht. Dus hoe heeft hij het gedaan?

Terugkijkend naar de ontwikkeling van de S&P 500-index gedurende de periode vanaf het moment dat Bob zijn eerste stappen zette op de beurs tot het moment dat hij zijn beleggingen verkocht, besloeg ongeveer 41 jaar. Tijdens deze periode onderging de index diepe dalen, maar ook sterke stijgingen. Als gevolg daarvan bedroeg het gemiddelde bruto rendement ongeveer 6,6% per jaar. Ondanks dat Bob consequent investeerde op marktpieken, bedroeg het uiteindelijke bedrag dat hij kon innen $1,1 miljoen! Dit toont aan dat zelfs met de slechtst mogelijke timing het mogelijk was om een positief rendement te behalen, waarbij in het verleden behaalde resultaten natuurlijk geen garantie bieden voor de toekomst.

Hoewel het bovenstaande verhaal hypothetisch is, bevat de boodschap een kern van waarheid en zijn de cijfers reëel. Bob had zijn risico’s kunnen verkleinen door te kiezen voor meer spreiding. Ook had hij ervoor kunnen kiezen om het bedrag dat hij op een enkel moment investeerde te spreiden. Als hij bijvoorbeeld een maandelijks vast bedrag had belegd, zou zijn uiteindelijke rendement zijn gestegen tot $2,3 miljoen.

Het draait allemaal om consistentie en doorzettingsvermogen. Beginnen met beleggen is niet zozeer een kwestie van perfecte timing, maar eerder van een goed doordacht plan en de discipline om eraan vast te houden. Zelfs als je af en toe op het verkeerde moment lijkt te starten, kunnen geduld en vastberadenheid je uiteindelijk een positief rendement opleveren.

Dus, beste beginnende belegger, laat je niet ontmoedigen door de angst voor een slechte timing. De grootste winnaars op de beurs zijn niet degenen die altijd op het juiste moment instappen, maar zij die consistent investeren en geduld hebben.